انتهى الازدهار. وهناك تأثيرات أوسع.

بواسطة وولف ريختر ل شارع وولف.

إن ارتفاع معدلات الرهن العقاري يضاعف من آثار انفجار أسعار المنازل على مدفوعات الرهن العقاري ، وقد أدى إلى خروج طبقة تلو طبقة من مشتري المساكن من السوق خلال الأشهر الأربعة الماضية. ويمكننا رؤية ذلك.

انخفضت طلبات الرهن العقاري لشراء منزل بشكل أكبر هذا الأسبوع وانخفضت بنسبة 17 ٪ عن العام الماضي ، لتصل إلى أدنى مستوى منذ مايو 2020 ، وفقًا لمؤشر الشراء الأسبوعي لجمعية المصرفيين للرهن العقاري اليوم. انخفض المؤشر بأكثر من 30٪ من ذروة الطلب في أواخر عام 2020 وأوائل عام 2021 ، والتي أعقبها ارتفاع الأسعار التاريخي العام الماضي.

“كان الانخفاض في طلبات الشراء واضحًا في جميع أنواع القروض ،” تقرير ماجستير إدارة الأعمال قالت. “تراجع مشترو المساكن المحتملين هذا الربيع ، حيث لا يزالون يواجهون خيارات محدودة من المنازل المعروضة للبيع جنبًا إلى جنب مع ارتفاع التكاليف من زيادة معدلات الرهن العقاري والأسعار. يعتبر الانخفاض الأخير في طلبات الشراء مؤشراً على الضعف المحتمل في مبيعات المنازل في الأشهر المقبلة “.

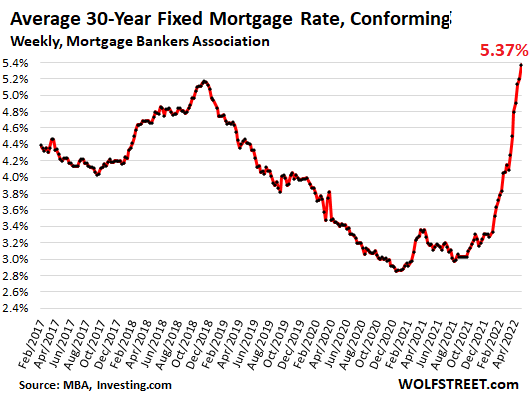

مسبب الانخفاض في الحجم: المزيج السام لـ انفجار أسعار المساكن وارتفاع معدلات الرهن العقاري. قفز متوسط سعر الفائدة على الرهون العقارية ذات السعر الثابت لمدة 30 عامًا مع انخفاض بنسبة 20٪ ومطابقًا لحدود Fannie Mae و Freddie Mac ، إلى 5.37٪ ، وهو أعلى معدل منذ أغسطس 2009 ، وفقًا للمقياس الأسبوعي لجمعية المصرفيين للرهن العقاري اليوم.

ماذا يعني هذا بالنسبة لمشتري المساكن بالدولار.

الرهن العقاري على منزل تم شراؤه قبل عام بمتوسط السعر (حسب الرابطة الوطنية للوسطاء العقاريين) البالغ 326،300 دولار ، وتم تمويله بنسبة 20٪ أقل على مدى 30 عامًا ، بمتوسط سعر بلغ 3.17٪ في ذلك الوقت ، جاء بدفع 1،320 كل شهر.

الرهن العقاري على منزل تم شراؤه اليوم بمتوسط سعر 375300 دولار ، وتم تمويله بنسبة 20٪ كحد أدنى ، بنسبة 5.37٪ ، يأتي مع دفعة قدرها 990 دولارًا.

لذا فإن مشتري اليوم ، الذي يعاني بالفعل من التضخم المتفشي في كل شيء آخر ، سيتعين عليه تقديم 670 دولارًا إضافيًا في الشهر – وهو ما يمثل قفزة بنسبة 50٪ في مدفوعات الرهن العقاري – لشراء نفس بيت.

الآن احسب هذا مع المنازل في المناطق الأكثر تكلفة في البلاد حيث يبلغ متوسط السعر ، بعد الارتفاعات السخيفة في العامين الماضيين ، 500 ألف دولار أو مليون دولار أو أكثر. مشتري المساكن يواجهون مدفوعات الرهن العقاري المرتفعة بشكل كبير في تلك الأسواق.

إن الجمع بين ارتفاع أسعار المساكن وارتفاع معدلات الرهن العقاري له تأثير على طبقات وطبقات من المشترين يغادرون السوق. وقد بدأنا نرى ذلك في تراجع طلبات الرهن العقاري.

تسبب بنك الاحتياطي الفيدرالي في فقاعة الإسكان السخيفة هذه بقمعه لأسعار الفائدة ، بما في ذلك عمليات الشراء الضخمة للأوراق المالية المدعومة بالرهن العقاري وسندات الخزانة.

ويحاول الاحتياطي الفيدرالي الآن التراجع عن بعض ذلك من خلال رفع أسعار الفائدة طويلة الأجل. إنها طريقة بنك الاحتياطي الفيدرالي – قليلة جدًا ومتأخرة جدًا – لمحاولة كبح جماح فقاعة الإسكان والمخاطر التي تشكلها فقاعة الإسكان ، التي تم رفعها إلى أقصى حد ، على النظام المالي.

ماذا يعني ذلك لإنفاق المستهلك.

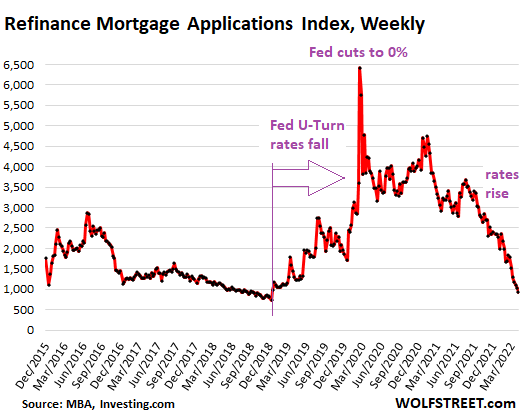

عندما تنخفض معدلات الرهن العقاري ، يميل أصحاب المنازل إلى إعادة تمويل الرهون العقارية ذات المعدلات الأعلى بقروض عقارية منخفضة الفائدة ، إما لخفض مدفوعاتهم الشهرية ، أو سحب النقد من المنزل ، أو كليهما.

أصبحت موجة الحكام التي بدأت في أوائل عام 2019 ، حيث قام بنك الاحتياطي الفيدرالي بتدوير معدلات الرهن العقاري سيئة السمعة ، وأصبحت موجة تسونامي بدأت في مارس 2020 ، حيث انخفضت معدلات الرهن العقاري إلى أدنى مستوياتها القياسية خلال الأشهر القليلة المقبلة. خفض أصحاب المنازل أقساطهم الشهرية ، وصرفوا النقود الإضافية التي تركتها لهم المدفوعات الأقل. قام مالكو منازل آخرون باستخراج النقود عن طريق إعادة صرف النقود وأنفقوا هذه الأموال على السيارات والقوارب ، وقاموا بدفع بطاقات الائتمان الخاصة بهم لإفساح المجال للإنفاق في المستقبل ، وتم إعادة تدوير هذه الأموال بطرق مختلفة وعززت الاقتصاد. وبعضها أيضًا تم استثماره في الأسهم والعملات المشفرة.

انتهى هذا التأثير منذ أشهر. حتى الآن ، انهارت طلبات إعادة تمويل الرهون العقارية بنسبة 70٪ عن العام الماضي ، وبنسبة 85٪ اعتبارًا من مارس 2020. لم تعد Refis تدعم إنفاق المستهلكين والأسهم والعملات المشفرة.

ماذا يعني ذلك بالنسبة لصناعة الرهن العقاري.

يعرف مصرفيو الرهن العقاري أنهم في أعمال دورية للغاية. في مواجهة ارتفاع معدلات الرهن العقاري ، وانهيار الطلب على إعادة التأهيل ، وانخفاض الطلب على قروض الرهن العقاري ، بدأت صناعة الرهن العقاري في تسريح الأفراد.

أضف Wells Fargo ، أحد أكبر مقرضي الرهن العقاري في الولايات المتحدة ، إلى القائمة المتزايدة لمقرضي الرهن العقاري الذين قيل إنهم بدأوا تسريح العمال في أواخر العام الماضي وحتى الآن هذا العام ، بما في ذلك شركة Better.com للرهن العقاري المدعومة من Softbank. ، ولكن أيضًا PennyMac Financial Services و Movement Mortgage و Winnpointe Corp وغيرها.

ويلز فارغو تم تأكيد تسريح العمال يوم الجمعة الماضي وبيان ألقى باللوم على “التغييرات الدورية في بيئة الإقراض العقاري الأوسع نطاقًا” ، لكنه لم يكشف عن مواقع إمبراطورية الرهن العقاري البعيدة التي ستقلل من المصرفيين الرهن العقاري وعددهم.

لذلك انتهى هذا الازدهار. وقد بدأ بنك الاحتياطي الفيدرالي الآن في رفع أسعار الفائدة ، قليلًا جدًا وبعد فوات الأوان ، لكنه أخيرًا يتهاون إلى الأمام من أجل التعامل مع هذا التضخم المرتفع منذ أربعة عقود ، بعد 13 عامًا من تفشي طباعة النقود – تضخم بحجم لم يشهده غالبية الأمريكيين من قبل.

استمتع بقراءة WOLF STREET وتريد دعمه؟ استخدام أدوات منع الإعلانات – أفهم السبب تمامًا – ولكن هل ترغب في دعم الموقع؟ يمكنك التبرع. أنا أقدر ذلك كثيرا. انقر فوق كوب البيرة والشاي المثلج لمعرفة كيفية القيام بذلك:

هل ترغب في أن يتم إعلامك عبر البريد الإلكتروني عندما ينشر WOLF STREET مقالًا جديدًا؟ سجل هنا.

![]()

. “محلل حائز على جوائز. محب للموسيقى. منشئ. هواة Twitter. مستكشف ودود. محب للتواصل ودود.”